오는 2021년 전 세계 반도체 장비 투자규모가 역대 최대치인 700억달러를 기록한다는 전망이 나왔다.

중국에 최대 투자국으로 올라서고 한국은 시기별 2~3위에 머문다는 분석이다.

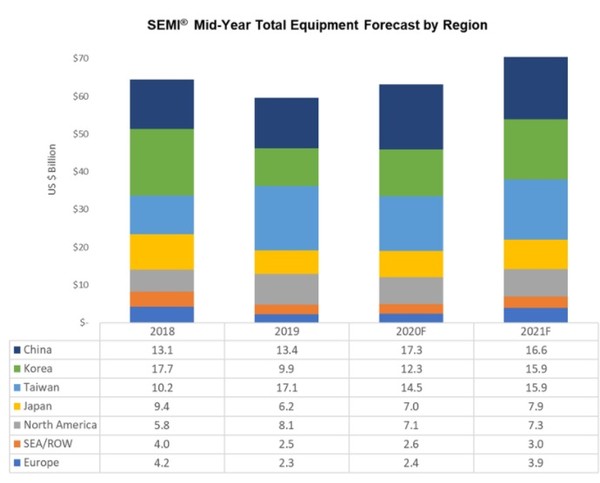

22일 국제반도체장비재료협회(SEMI)에 따르면 오는 2020년 전 세계 반도체 장비 투자 규모는 전년 대비 6% 오른 632억달러를 기록한다.

2021년에는 700억달러를 돌파하며 역대 최대 규모를 갱신한다.

국가별 투자 비중을 보면 2020년에는 중국(17.3%), 대만(14.5%)이 나란히 1·2위를 차지한다.

한국(12.3%)은 그 뒤를 이어 3위에 그칠 전망이다.

지난 2018년에는 한국이 17.7% 비중을 차지해 글로벌 1위 반도체 장비 투자국이었다.

2021년에는 여전히 중국(16.6%)이 세계 1위 투자국 자리를 지킬 것으로 관측됐다.

한국과 대만은 각각 15.9% 공동 2위를 달성한다.

이어 일본(7.9%), 북미(7.3%) 순으로 반도체 장비 투자를 활발히 이어나갈 것으로 예상된다.

SEMI는 중국이 파운드리, 메모리 반도체 분야에 적극적인 투자를 이어갈 것으로 봤다.

여기에는 삼성전자, SK하이닉스 현지 공장 투자도 포함된다.

사진=국제반도체장비재료협회(SEMI)

한국의 반도체 장비투자액은 2020년 123억달러에 달하며, 2021년에는 메모리 분야 투자로 159억달러를 상회한다.

대만은 2020년 투자가 다소 주춤하나, 2021년에는 10%이상 고투자가 이뤄진다.

분야별 투자를 보면 웨이퍼 팹 장비 분야는 2020~2021년 각각 5%, 13% 성장한다.

메모리반도체 분야 투자 확대와 중국의 공세적인 투자 영향이다.

웨이퍼 팹 장비 투자액 비중 반을 차지하는 파운드리, 로직 반도체 분야는 2020~2021년 한 자릿수 증가율을 보일 예상이다.

D램, 낸드플래시 분야 투자는 지난해 보다 늘어날 전망이며, 2021년에는 20%이상 성장한다.

어셈블리와 패키징 장비 분야의 투자액은 올해 10% 상승한 32억달러, 2021년에는 8% 성장한 34달러를 기록할 것으로 전망된다.

테스트 장비 투자액은 올해 13% 증가하여 57억 달러를 기록하며 성장은 2021년에도 지속할 것으로 예상된다.

사진=삼성전자, SK하이닉스 CI

한편 반도체 장비 투자 관련 우리 정부가 국내 기업 지원폭을 늘려야 한다는 목소리가 제기된 바 있다.

앞서 지난달 중순 전국경제인연합회(전경련)가 발표한 보고서에 다르면 지난 10년간 전 세계 반도체 시장 평균 점유율은 미국(49%), 한국(18%), 일본(13%), 유럽(9%), 대만(6%), 중국(4%) 순으로 나타났다.

특히 중국은 오는 2025년까지 반도체 자급률을 70%까지 올린다는 반도체 굴기를 지난 2015년 선포한 이래 정부 주도 반도체 투자가 확대돼 왔다.

실제 지난 2014년~2018년 사이 주요 21개 주요 글로벌 반도체기업 중 매출 대비 정부지원금이 가장 높았던 상위 5개 기업 중 3개가 중국기업이었다.

이에 반해 국내 반도체 쌍두마차로 평가받는 삼성전자와 SK하이닉스는 각각 0.8%, 0.6%에 불과한 정부지원금을 받고 있었다.